Qui peut bénéficier des titres-restaurant dans l’entreprise ?

Tout salarié lié par un contrat de travail (CDI, CDD, alternants, intérimaires, stagiaires rémunérés…) peut prétendre à des titres‑restaurant.

Quelle condition pour obtenir un titre-restaurant ?

Le salarié doit avoir travaillé une journée incluant une pause déjeuner (physiquement sur site ou en télétravail).

Combien de titres attribuer par salarié et par mois ?

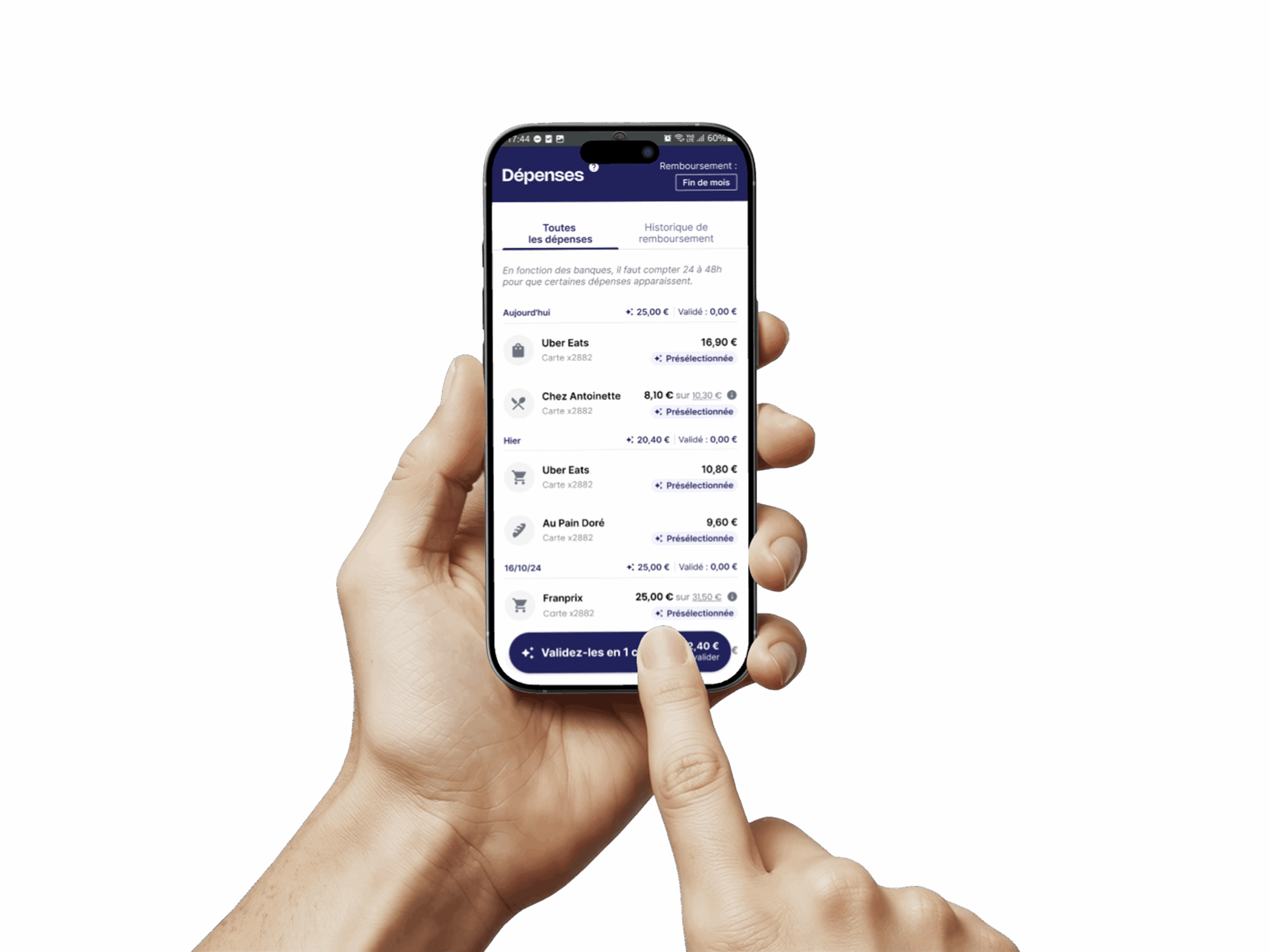

✅ Un titre par jour travaillé comportant une pause déjeuner.

✅ Les jours d’absence (congés, RTT, maladie, activité partielle…) n’ouvrent pas droit à titres‑restaurant.

Doit-on proposer les titres-restaurant à tous les salariés ?

Oui, l’attribution doit être équitable : aucun salarié ne doit être exclu s’il remplit les conditions d’éligibilité, sauf exceptions définies par une convention collective.

Le dispositif est-il obligatoire ?

Non : la loi n’impose pas de titres-restaurant. Une mise à disposition peut toutefois être exigée par une convention collective ou le CSE au-delà de 25 salariés si aucun local de restauration n’est mis à disposition.

Quel financement pour l’employeur ?

L’employeur prend en charge entre 50 % et 60 % de la valeur nominale du titre, dans la limite légale de 7,26 € en 2025 pour une exonération fiscale et sociale. Si la participation patronale dépasse les 60 %, l’excédent est réintégré dans les cotisations sociales.

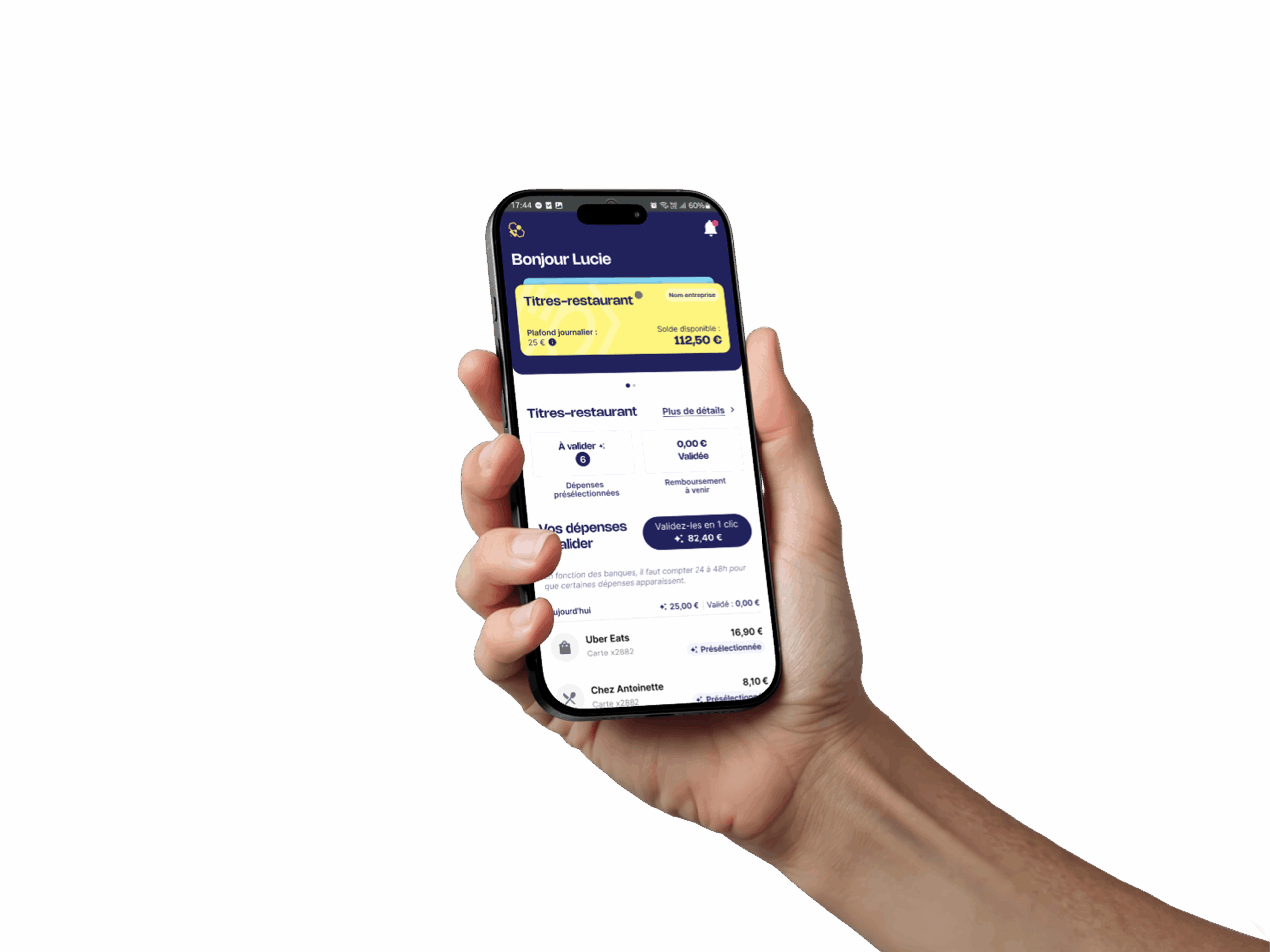

Quel plafond journalier pour l’usage des titres ?

Chaque salarié peut dépenser jusqu’à 25 € par jour, utilisables chez les restaurateurs ou commerces alimentaires éligibles (directement ou indirectement consommables).

Quelle est la durée de validité des titres ?

Ils sont valables 14 mois, du 1er janvier N au dernier jour de février N+1 (par exemple du 1er janvier 2025 au 29 février 2026). Ils peuvent être prolongés selon les fournisseurs, c'est le cas chez Olenbee.

Quelle mention sur la fiche de paie ?

La part salariale doit être mentionnée distinctement sur la ligne « titre restaurant ».

Que se passe-t-il en cas de non-conformité ?

Si un employeur attribue des titres non conformes (plafond dépassé, financement hors-limites…), les sommes non exonérées seront réintégrées dans les cotisations et impôts de l’entreprise.